효성중공업 주가, 신재생 수주에도 단기 고점 논란… 어떻게 볼까?

PER은 낮고 PBR은 높다? 투자 판단이 엇갈리는 이유는?

효성중공업은 2025년 상반기 폭등장을 기록하며 1년 새 주가가 2배 이상 상승했습니다. 하지만 현재 주가는 주요 증권사 평균 목표주가(1,010,000원)를 약 10% 초과한 상태입니다. 신재생에너지 사업과 해외 수주가 실적 모멘텀으로 작용하고 있지만, 고평가 논란과 글로벌 경기 둔화 우려가 동반되고 있어 투자 판단이 엇갈립니다.

PER은 낮고, PBR은 너무 높다?

현재 효성중공업의 밸류에이션 지표는 다음과 같습니다.

지표 현재 수치 업종 평균 해석

| PER | 27.8배 | 39.69배 | 상대적 저평가 |

| PBR | 5.32배 | 2.00배 | 자산가치 대비 고평가 |

PER은 업종 평균 대비 낮아 수익성 측면에서는 저평가 구간에 속하지만

PBR은 2배 이상 높은 수치로, 자산가치에 대한 시장 기대치가 과도하다는

평가도 가능합니다. 이는 단기적인 고평가 논란으로 이어집니다.

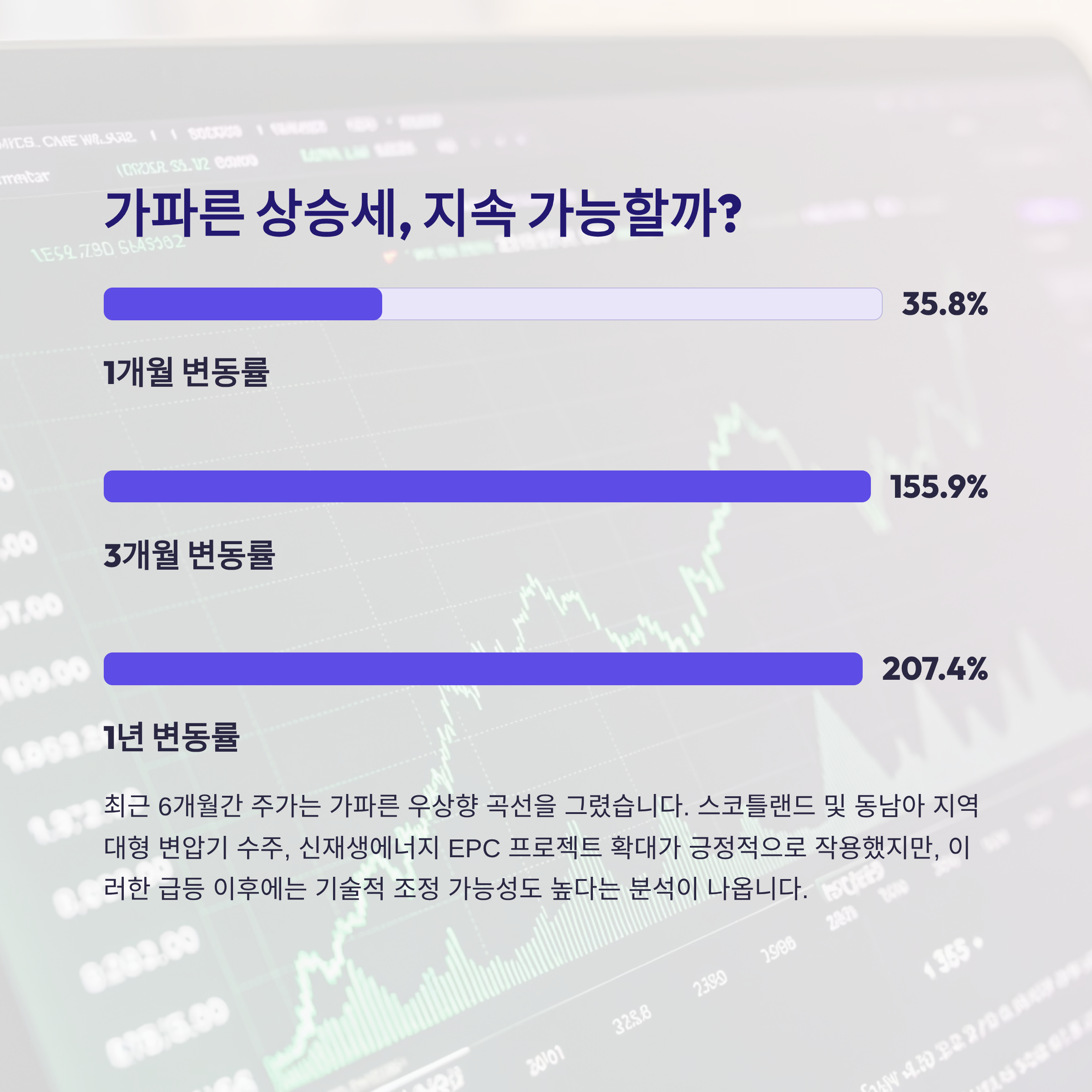

주가 흐름은? 너무 빨리 올랐을까?

구간 변동률

| 1개월 | +35.8% |

| 3개월 | +155.9% |

| 6개월 | +120.9% |

| 1년 | +207.4% |

최근 6개월간 주가는 가파른 우상향 곡선을 그렸습니다.

스코틀랜드 및 동남아 지역 대형 변압기 수주,

신재생에너지 EPC 프로젝트 확대가 긍정적으로 작용했습니다.

그러나 이러한 급등 이후에는 기술적 조정 가능성도 높다는 분석이 나옵니다.

주요 성장 동력은 무엇인가?

- ESS 및 태양광 EPC 확대

- 국내외 전력 저장장치 수요 증가

- 정부 그린뉴딜 정책과 연계된 공공 수주 확대

- 해외 수주 호조

- 스코틀랜드, 인도, 인도네시아 등지로 변압기 수출 확대

- 변압기 생산 라인 증설 및 자동화 설비 투자 효과 반영

- 엔지니어링 솔루션 강화

- 스마트그리드·HVDC 제어 시스템 수주 가시화

- AI 기반 발전소 운영 자동화 솔루션 도입

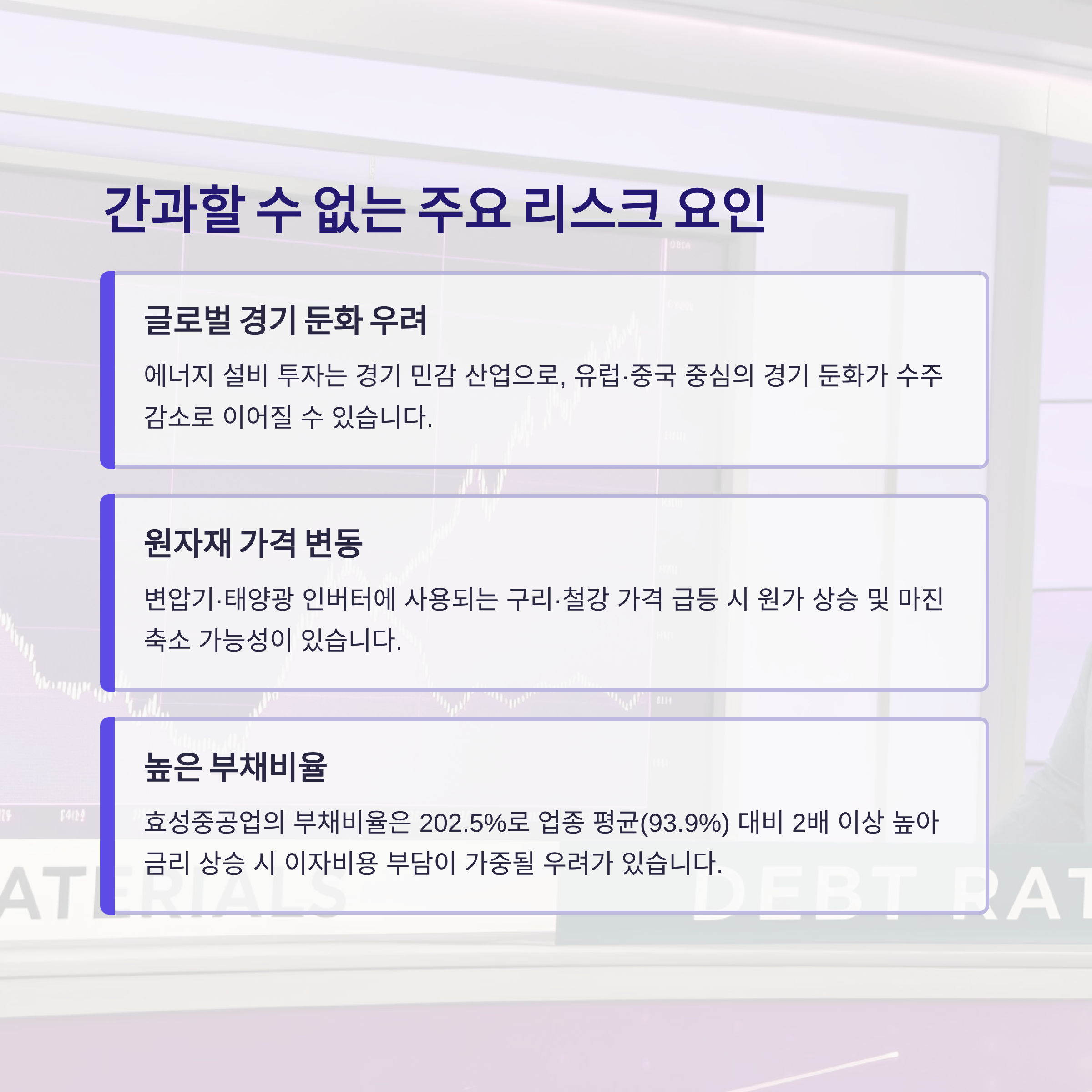

그렇다면 리스크는 무엇일까?

- 글로벌 경기 둔화 우려

에너지 설비 투자는 경기 민감 산업으로,

유럽·중국 중심의 경기 둔화가 수주 감소로 이어질 수 있음 - 원자재 가격 변동

변압기·태양광 인버터에 사용되는 구리·철강 가격 급등 시

원가 상승 및 마진 축소 가능성 - 높은 부채비율

효성중공업의 부채비율은 202.5%로

업종 평균(93.9%) 대비 2배 이상 높음

금리 상승 시 이자비용 부담 가중 우려 존재

목표주가와 현 주가 차이는?

| 기준 | 주가(원) |

| 현재가 | 1,122,000 |

| 평균 목표가 | 1,010,000 |

| 괴리율 | 약 +10.0% |

현재 주가는 목표주가 대비 약 10% 이상 높은 상태로

단기 조정 가능성을 내포하고 있습니다.

이익 실현 매물이나 기술적 저항 구간 진입 가능성에 유의해야 합니다.

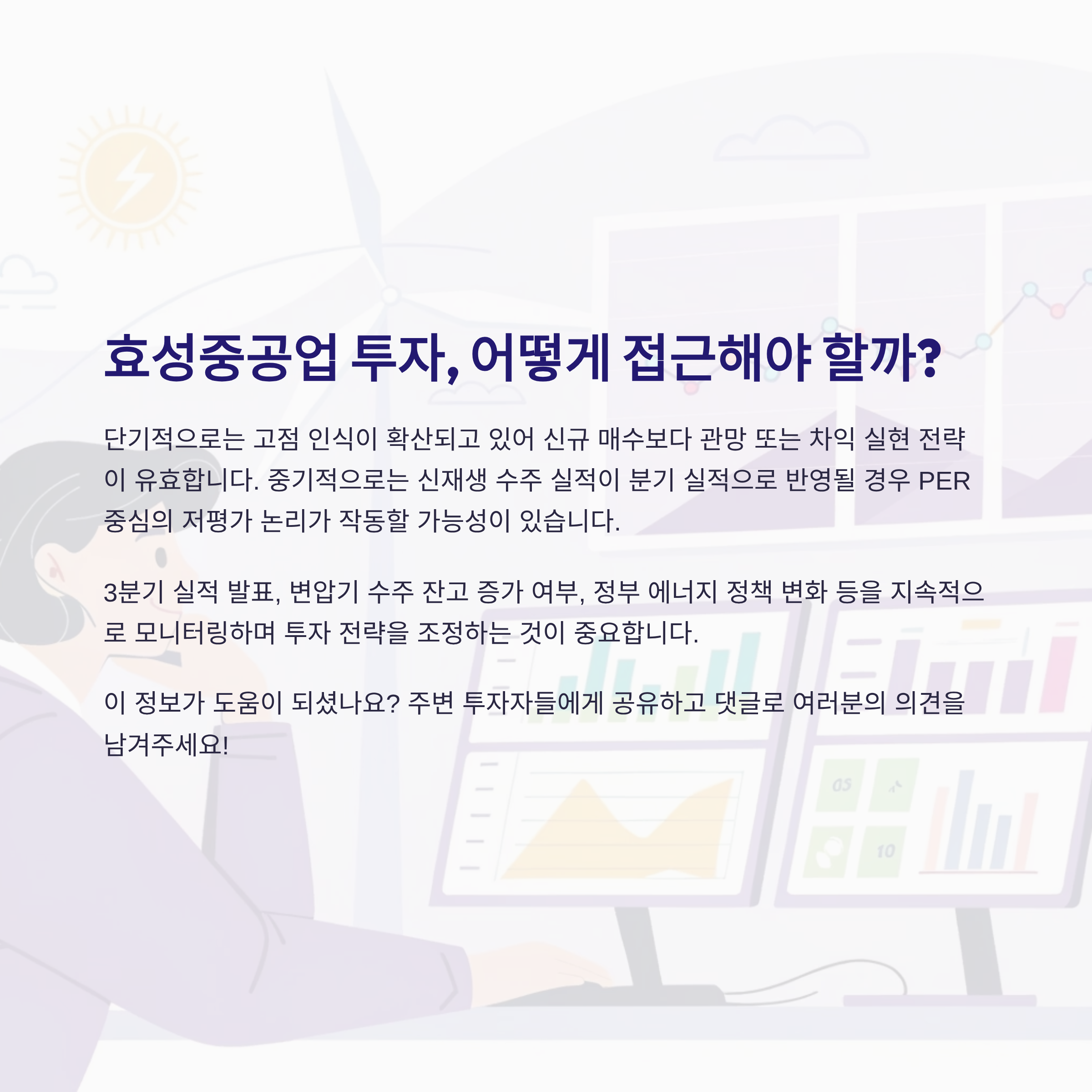

투자 전략은 어떻게 세워야 할까?

- 단기 전략: 단기 고점 인식이 확산되고 있어

현재 구간에서는 신규 매수보다 관망 또는 차익 실현 전략이 유효 - 중기 전략: 신재생 수주 실적이 분기 실적으로 반영될 경우

PER 중심의 저평가 논리가 작동할 가능성 있음 - 감시 포인트: 3분기 실적 발표, 변압기 수주 잔고 증가 여부,

정부 에너지 정책 변화 등을 지속적으로 모니터링 필요

'추천주 분석' 카테고리의 다른 글

| 빛과전자 주가, 100Gb 광모듈 수혜에 다시 뜰까? (1) | 2025.07.28 |

|---|---|

| HD한국조선해양 주, 자회사 실적 개선에 목표주가 상향 러시 (0) | 2025.07.28 |

| 삼성바이오로직스 주가, 인적분할 앞두고 목표주가 상향 잇따라 (0) | 2025.07.27 |

| 현대글로비스 주가 전망, 170,000원 넘볼까? 지금 투자 매력은? (0) | 2025.07.14 |

| 현대오토에버 주가 전망, 모빌리티 SW 성장 속 밸류 부담은? (1) | 2025.07.14 |

댓글