삼성바이오로직스 주가, 인적분할 앞두고 목표주가 상향 잇따라

4공장 램프업 + 분할 모멘텀… 주가 반등 이끄나?

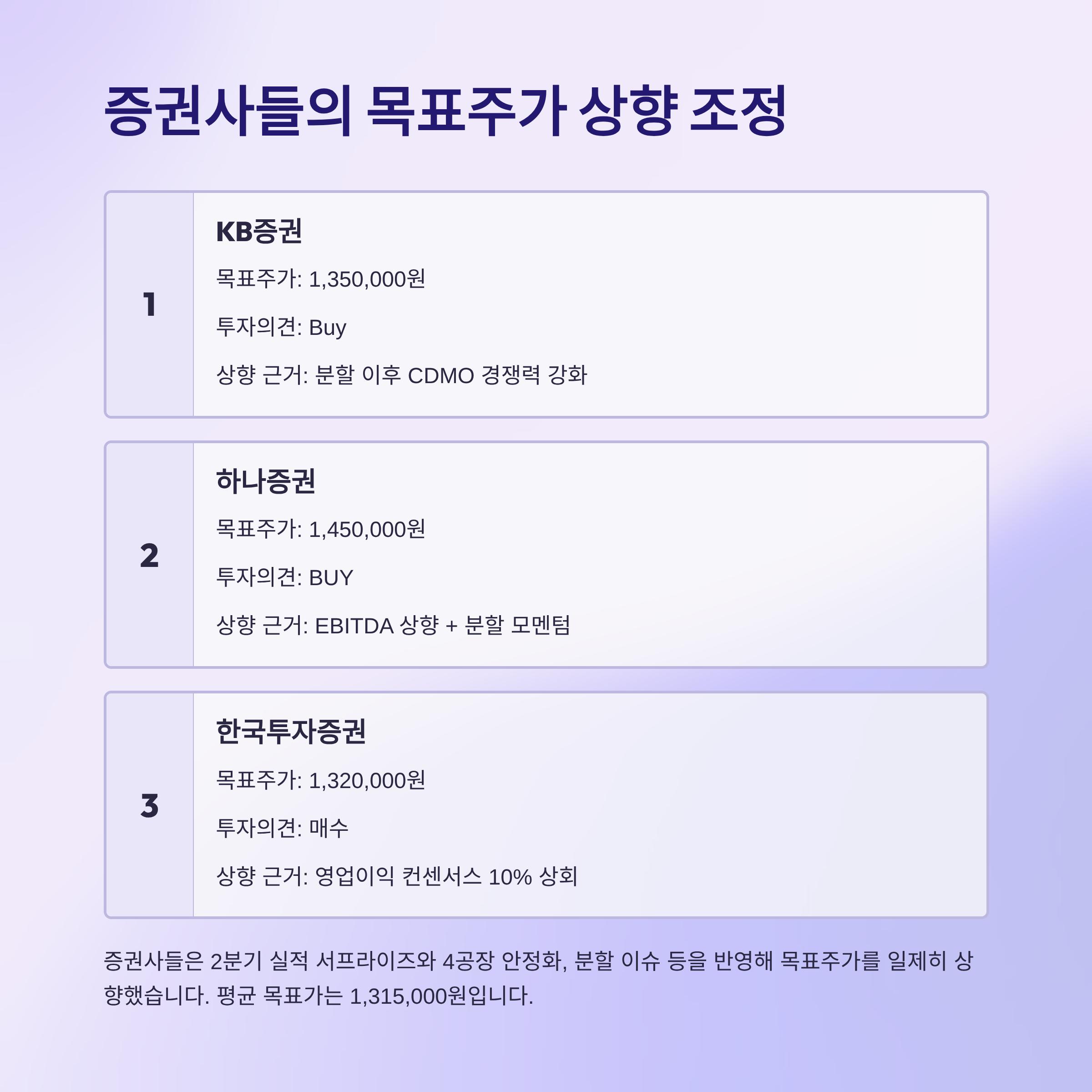

삼성바이오로직스가 2분기 호실적과 4공장 풀가동 효과를 바탕으로 증권사들의 목표주가 상향을 이끌고 있습니다. 평균 목표가는 1,315,000원, 최고치는 하나증권이 제시한 1,450,000원입니다. 인적분할을 앞두고 6공장 착공 및 미국 투자 계획이 순차적으로 발표되며, 중기 모멘텀이 본격화될 전망입니다. 다만 5공장 감가상각비 증가와 글로벌 제약정책 리스크는 단기 변수로 작용할 수 있습니다.

증권사들이 제시한 목표주가는?

국내 주요 증권사들은 2분기 실적 서프라이즈와

4공장 안정화, 분할 이슈 등을 반영해 목표주가를 일제히 상향했습니다.

| 증권사 | 투자의견 | 목표주가 (원) | 상향 근거 요약 |

| KB증권 | Buy | 1,350,000 | 분할 이후 CDMO 경쟁력 강화 |

| 하나증권 | BUY | 1,450,000 | EBITDA 상향 + 분할 모멘텀 |

| 한국투자증권 | 매수 | 1,320,000 | 영업이익 컨센서스 10% 상회 |

| 평균 | — | 1,315,000 | 4공장·신규 투자 기대 반영 |

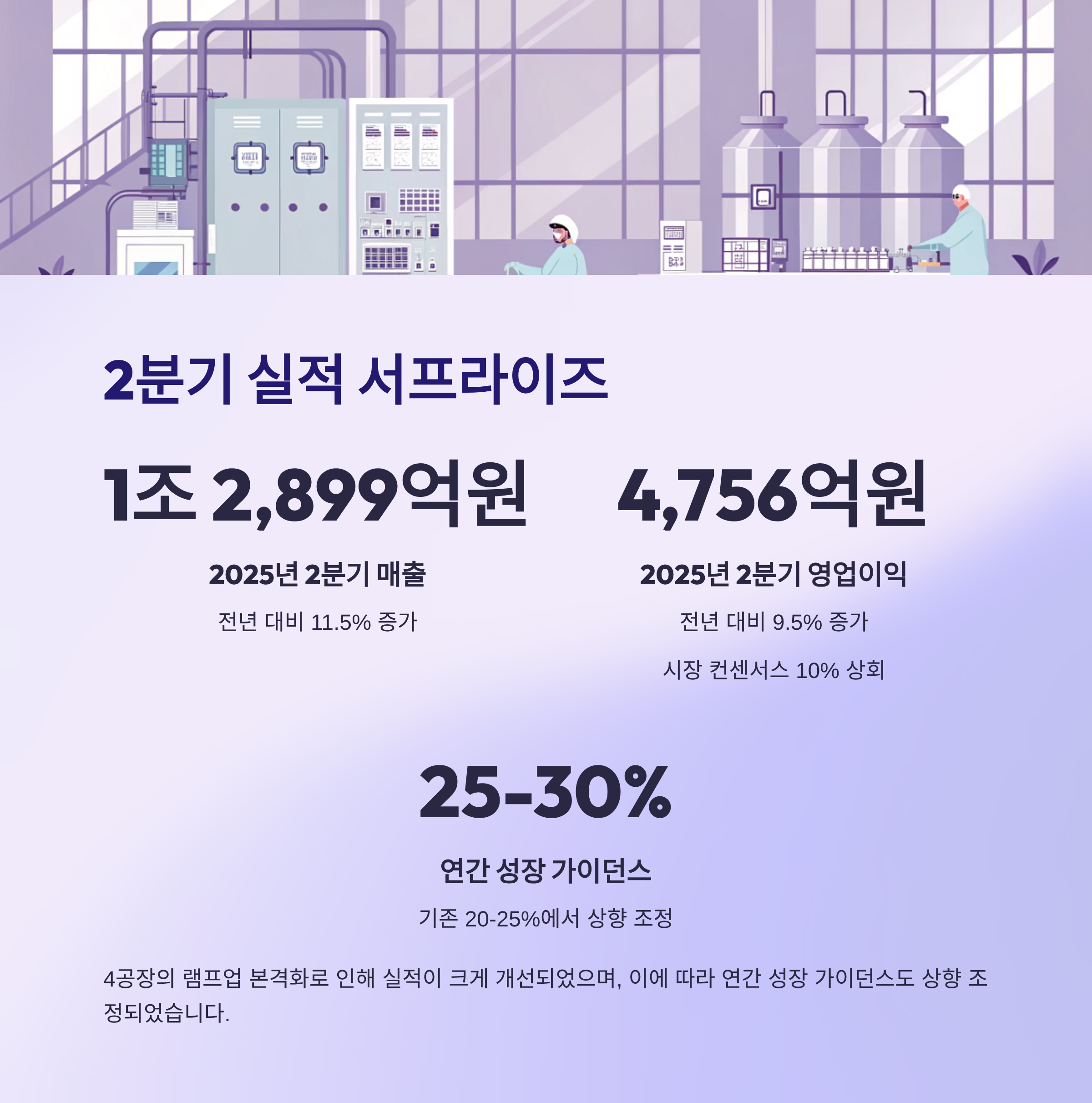

2분기 실적은 얼마나 좋았나?

4공장의 램프업 본격화로

2025년 2분기 연결 매출은 1조 2,899억원, 영업이익은 4,756억원을 기록했습니다.

전년 대비 매출 +11.5%, 영업이익 +9.5% 증가하며

영업이익은 시장 컨센서스를 약 10% 웃돌았습니다.

이에 따라 연간 가이던스도 기존 20~25% 성장에서

25~30% 성장으로 상향됐습니다.

인적분할은 어떤 영향을 줄까?

9월 29일 예정된 인적분할은

삼성바이오로직스의 CDMO와 삼성바이오에피스의 신약부문을

분리해 각각의 가치를 극대화하는 데 목적이 있습니다.

이 과정에서 신규 법인 설립, 6공장 착공, 미국 현지 설비 투자 등이

순차적으로 발표될 가능성이 높아 분할 전·후로 주가 모멘텀이

다수 포진해 있다는 평가입니다.

달러 강세, 실적에 어떤 영향?

삼성바이오로직스는 수출 비중이 약 97%에 달하는 구조로

고환율 환경에서는 수익성이 강화됩니다.

최근 원/달러 환율이 1,400원 부근에서 고착화되면서

3분기 실적에도 긍정적인 효과가 이어질 전망입니다.

실제 분기별 환차익 기여도가 증가하고 있다는 분석입니다.

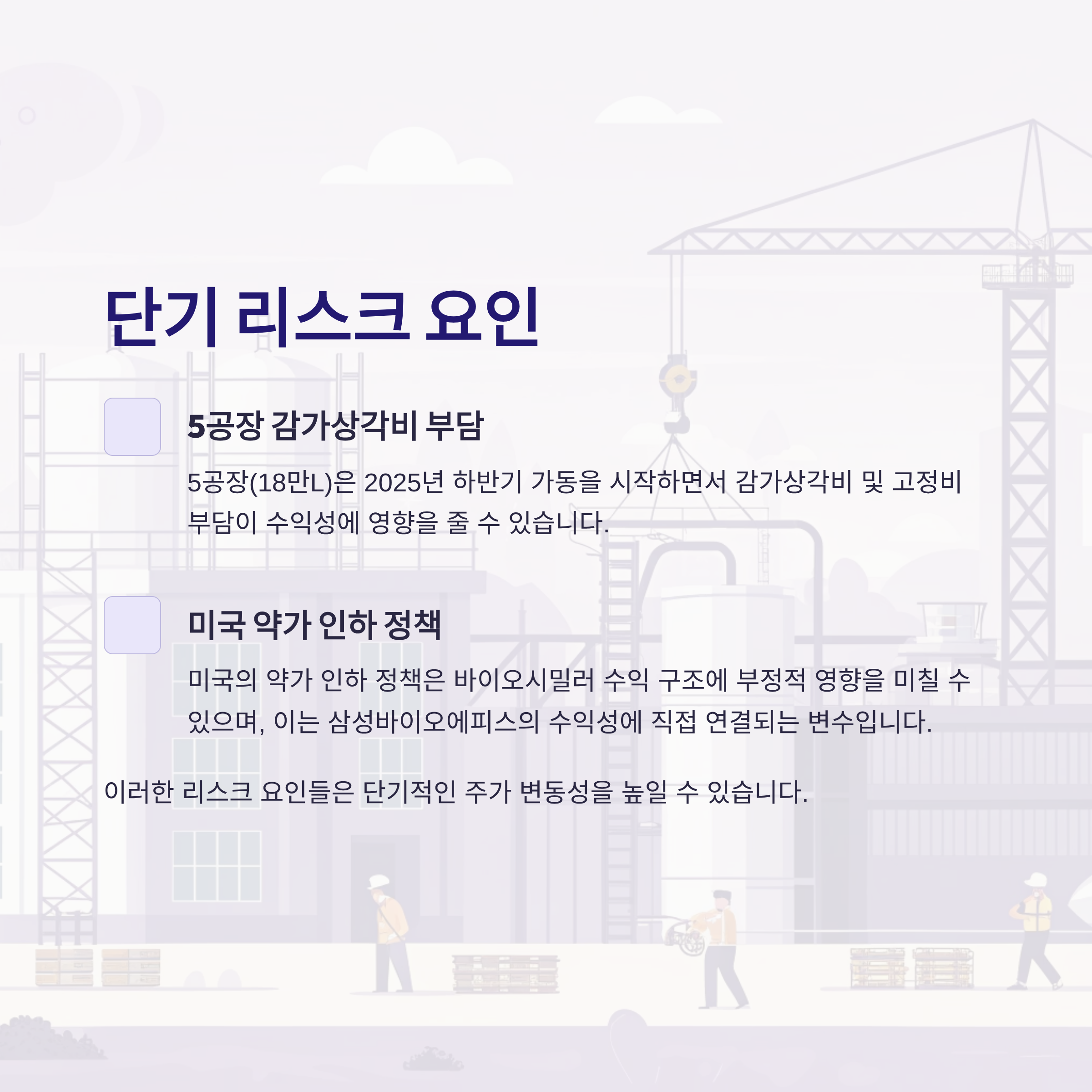

단기 리스크는 어떤 게 있나?

가장 먼저 5공장의 감가상각비 부담입니다.

5공장(18만L)은 2025년 하반기 가동을 시작하면서

감가상각비 및 고정비 부담이 수익성에 영향을 줄 수 있습니다.

또한 미국의 약가 인하 정책은

바이오시밀러 수익 구조에 부정적 영향을 미칠 수 있습니다.

이는 삼성바이오에피스의 수익성에 직접 연결되는 변수입니다.

투자 전략은 어떻게 짜야 할까?

증권사 평균 목표주가(1,315,000원)를 기준으로 보면

현재 주가 대비 중기 상승 여력은 15~20% 수준입니다.

다만 거래정지 전후 분할 재상장, 6공장 투자 발표 등

호재 이벤트가 잇따를 가능성이 높은 만큼

분할 전 저점 매수 → 이벤트 소화 후 분할 매도 또는 보유

전략이 유효합니다.

단기 박스권 흐름도 예상되는 만큼 분할 매수 전략이 권장됩니다.

'추천주 분석' 카테고리의 다른 글

| HD한국조선해양 주, 자회사 실적 개선에 목표주가 상향 러시 (0) | 2025.07.28 |

|---|---|

| 효성중공업 주가, 신재생 수주에도 단기 고점 논란… 어떻게 볼까? (0) | 2025.07.28 |

| 현대글로비스 주가 전망, 170,000원 넘볼까? 지금 투자 매력은? (0) | 2025.07.14 |

| 현대오토에버 주가 전망, 모빌리티 SW 성장 속 밸류 부담은? (1) | 2025.07.14 |

| 현대모비스 주가 전망, 12% 상승 여력과 전장 모멘텀 주목 (0) | 2025.07.14 |

댓글