현대오토에버 주가 전망, 모빌리티 SW 성장 속 밸류 부담은?

PER 28배 부담 속에서도 목표주가 19만원…지금 들어가도 될까?

현대오토에버는 현대차그룹의 차량용 소프트웨어·플랫폼 사업을

책임지는 핵심 IT 기업으로, 전장화 및 SDV(소프트웨어 정의 차량)

확산에 따른 구조적 수혜가 기대되고 있습니다.

하지만 이미 높은 PER(약 28배)과 글로벌 동종업체 대비

프리미엄 밸류를 감안할 때 단기 추가 상승폭은 제한적일 수도 있죠.

평균 목표주가(190,000원)까지는 약 14%의 상승 여력이

남아 있는 만큼, 분할 매수를 고민해볼 만합니다.

연간 5%대 상승, MA50-MA200 골든크로스가 긍정 신호

지난 1년간 현대오토에버 주가는 약 +5.6% 상승하며

점진적인 우상향 흐름을 보였습니다. 특히 최근 50일 이동평균선이

200일 이동평균선을 상향 돌파(MA50>MA200)하면서

기술적으로는 상승 모멘텀이 이어지고 있습니다.

다만 연환산 변동성(44.6%)이 높은 만큼

단기 등락 폭에도 주의가 필요합니다.

PER 28배, PBR 2.7배…동종 업종 대비 고평가 논란도

현대오토에버의 PER은 28배, PBR은 2.7배로

글로벌 유사 자동차 SW·IT 기업 평균보다 다소 높은 편입니다.

앞으로의 이익 성장 속도가 밸류에이션을

충분히 정당화할 수 있는지 확인이 중요한데요.

구분 현대오토에버 글로벌 SW 평균

| PER (TTM) | 27.99배 | 약 23배 |

| Forward PER | 24.00배 | 약 20배 |

| PBR | 2.71배 | 약 2배 |

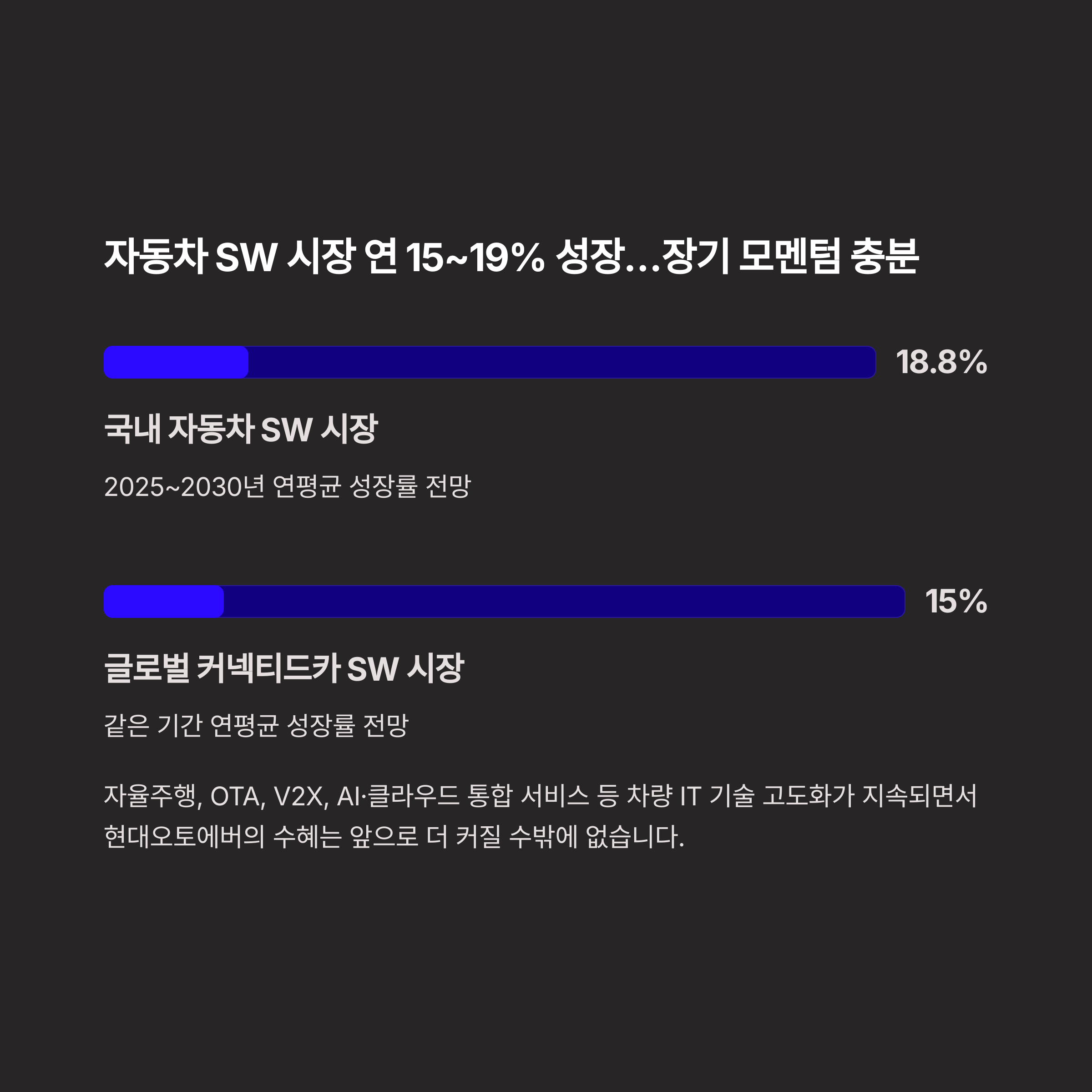

자동차 SW 시장 연 15~19% 성장…장기 모멘텀 충분

국내 자동차 소프트웨어 시장은 2025~2030년

연평균 18.8% 성장할 것으로 전망됩니다.

글로벌 커넥티드카 SW 시장도 같은 기간

연 15% 이상 성장세가 예상되죠.

자율주행, OTA, V2X, AI·클라우드 통합 서비스 등

차량 IT 기술 고도화가 지속되면서

현대오토에버의 수혜는 앞으로 더 커질 수밖에 없습니다.

현대차그룹 내 독점 지위…안정적 매출 기반 확보

현대오토에버는 현대차·기아·현대모비스를 포함한

그룹 전반에 차량 IT, 통신, 운영 플랫폼을 공급하는

독점적 포지션을 유지 중입니다.

덕분에 경기 사이클 변동에도

안정적으로 수익을 창출할 수 있다는 점이

큰 강점으로 꼽히죠.

실적 전망: 2025년 매출 4.6조, 영업익 2,222억원 예상

향후 실적 컨센서스에 따르면

현대오토에버의 2025년 매출은 약 4.6조 원,

영업이익은 2,222억 원 수준으로 추정됩니다.

이는 전장·SW 비중 확대에 따른 수익성 개선 덕분인데요.

다만 PER이 이미 높은 만큼 추가적인

실적 서프라이즈가 없다면 주가 재평가는

쉽지 않을 수 있습니다.

배당수익률 1% 초반, 배당 확대는 아직

현대오토에버는 1%대 초반 배당수익률을

유지하고 있어 배당 매력은 크지 않은 편입니다.

다만 미래 신사업에 대한 공격적 투자가

필요한 시기임을 고려하면 당장은

배당보다 성장에 무게를 두는 전략이 유지될 가능성이 큽니다.

결론: 목표주가 19만원까지 +14%, 분할 접근 전략 유효

평균 목표주가는 약 190,000원으로

현재 주가(168,400원) 대비 약 +14% 상승 여력이 있습니다.

다만 높은 밸류에이션과 글로벌 경기 리스크를

감안하면 단기 급등을 기대하기보다는

조정 시 분할 매수를 통해

장기적으로 모빌리티 SW 성장성을 가져가는

전략이 더 유효해 보입니다.

'추천주 분석' 카테고리의 다른 글

| 삼성바이오로직스 주가, 인적분할 앞두고 목표주가 상향 잇따라 (0) | 2025.07.27 |

|---|---|

| 현대글로비스 주가 전망, 170,000원 넘볼까? 지금 투자 매력은? (0) | 2025.07.14 |

| 현대모비스 주가 전망, 12% 상승 여력과 전장 모멘텀 주목 (0) | 2025.07.14 |

| 현대차 주가 전망, 신차 모멘텀 속 26만원 재도전? (0) | 2025.07.14 |

| 리가켐바이오 주가 전망, ADC 기술로 16만 원 목표 간다? (0) | 2025.07.14 |

댓글