LG에너지솔루션 주가 전망: 저점일까 기회일까? 분석 리포트

LG에너지솔루션의 주가는 최근 몇 년간 뚜렷한 하락세를 보이며 투자자들의 주목을 받고 있습니다. 하지만 실적 개선과 기술 투자, 정책 수혜 가능성 등은 여전히 장기 성장 가능성을 지지하고 있어, 단기 하락을 기회로 볼 수 있는지에 대한 분석이 필요합니다.

LG에너지솔루션 주가, 지금은 어디쯤인가?

LG에너지솔루션의 주가는 2025년 5월 기준 27만원대로, 한때 고점인 62만원 대비 절반 이상 하락했습니다. 주요 증권사들은 목표가를 하향 조정하고 있지만, 일부는 여전히 40만원대 중반의 목표가를 유지하며 상승 여력을 언급하고 있습니다. 이 글에서는 주가에 영향을 미치는 주요 요소들을 정리하고, 단기·중장기 전망을 제시합니다.

주가 변동 요인: 실적과 정책이 핵심

최근 주가 하락의 주요 원인은 전기차 시장의 침체와 중국 배터리 업체의 부상, 미국의 정책 불확실성입니다. 그러나 실적 반등과 북미 생산 확대, 신사업 추진 등의 요소는 긍정적 반전 가능성을 내포하고 있습니다.

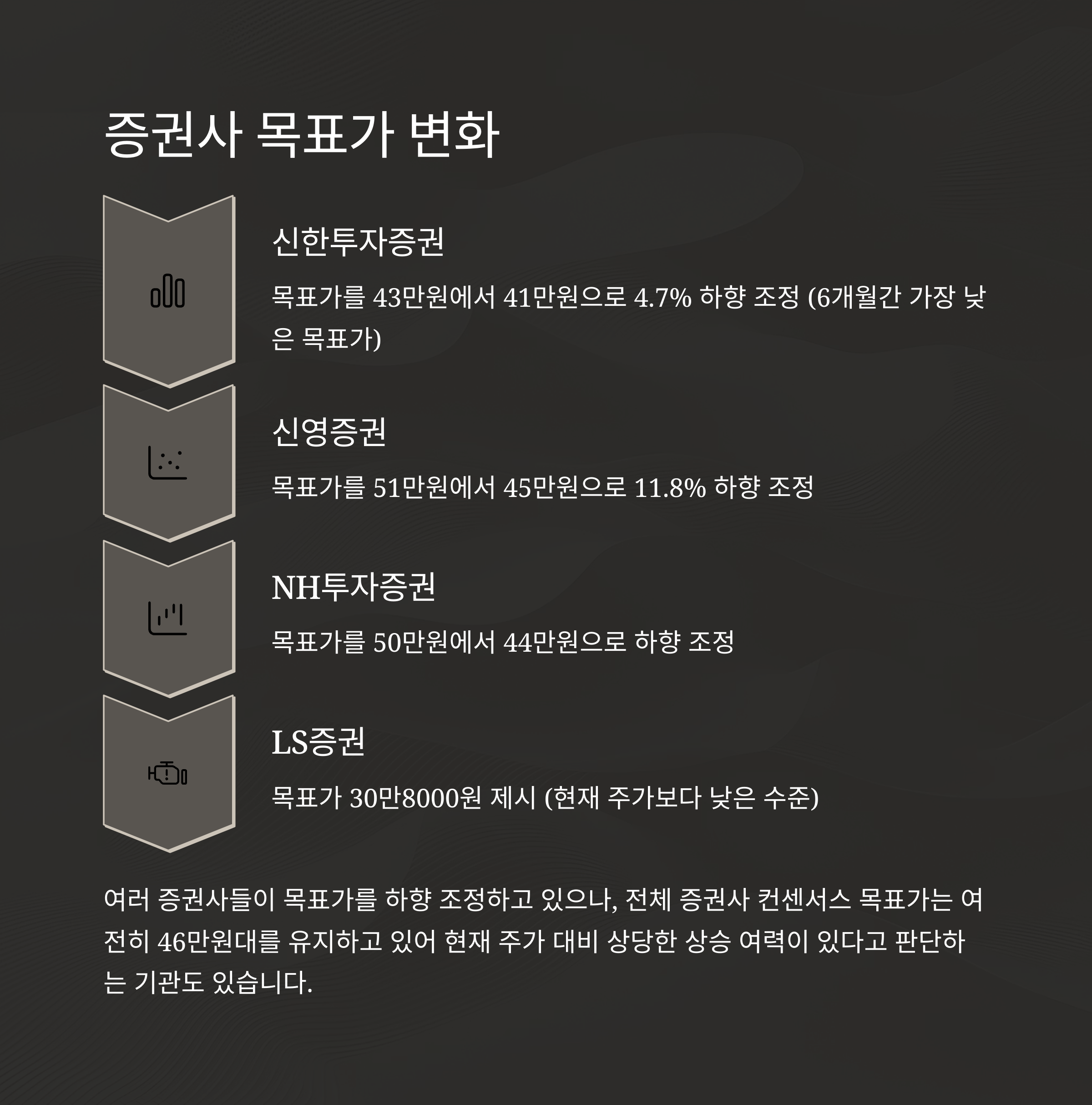

증권사별 전망 차이: 비관 속의 낙관

신한투자증권, NH투자증권, 신영증권 등은 모두 목표가를 하향 조정했습니다. 그러나 일부 기관은 현재 주가 수준이 과도하게 저평가되었으며, IRA 세액공제 유지 시 실적이 반등할 가능성이 높다고 보고 있습니다.

| 증권사 | 기존 목표가 | 변경 목표가 | 변동률 |

| 신한투자증권 | 43만원 | 41만원 | -4.7% |

| 신영증권 | 51만원 | 45만원 | -11.8% |

| NH투자증권 | 50만원 | 44만원 | -12% |

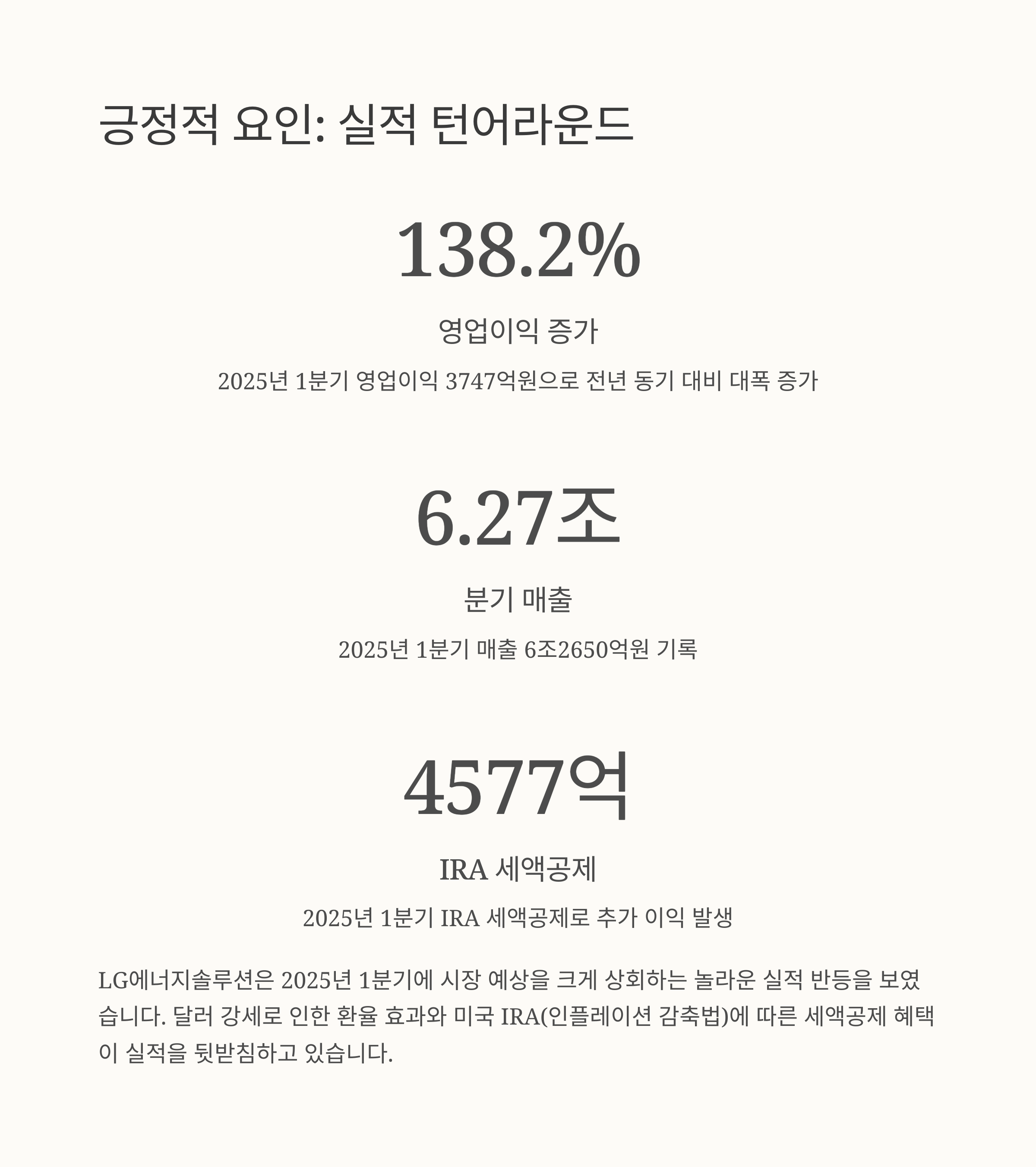

실적 반등: 정책 덕분일까, 경쟁력일까?

2025년 1분기 실적은 시장 기대치를 크게 웃돌았습니다. 매출은 6조2650억원, 영업이익은 3747억원으로 전년 대비 138% 급증했습니다. 그러나 이는 IRA 세액공제 4577억원이 반영된 수치로, 이를 제외하면 830억원의 영업손실이 발생한 셈입니다.

핵심은 실질적인 경쟁력 개선이 뒤따르는지 여부입니다.

미국 정책 변화: 기회이자 리스크

현재 LG에너지솔루션은 미국의 IRA 세제 혜택으로 수천억 원의 이익을 보고 있으나, 미국 대선 결과에 따라 정책이 바뀔 가능성도 존재합니다. 특히 AMPC 혜택이 사라질 경우 수익성에 큰 타격이 예상됩니다.

"정책 모니터링은 투자 전략의 핵심"이라고 할 수 있습니다.

북미와 ESS로 돌파구를 찾다

LG에너지솔루션은 북미 현지 생산 기반을 강화하며, 보호무역 기조에 대응하고 있습니다. 또한 전기차 외에도 ESS(에너지저장장치) 사업을 확대하고 있습니다.

2030년까지 ESS 매출 비중을 전체의 30%로 늘리겠다는 전략은 전기차 시장의 불확실성을 보완할 수 있는 대안으로 평가됩니다.

| 사업부문 | 현재 비중 | 2030년 목표 비중 |

| 자동차용 배터리 | 약 85% | 약 60% |

| ESS 및 기타 | 약 15% | 약 40% |

경쟁 구도 변화: 중국의 부상과 기술 경쟁

CATL과 BYD 등 중국 기업들이 저가 배터리를 앞세워 빠르게 점유율을 확대하고 있습니다. 특히 LFP 배터리 기술에서 앞서 있으며, 가격 경쟁력 또한 우수합니다.

LG에너지솔루션은 전고체배터리와 건식 전극 등 차세대 기술 투자로 경쟁력 강화에 나서고 있습니다.

"기술의 우위 확보는 미래 생존을 좌우할 전략 자산"이 됩니다.

2025~2030년 시나리오: 변동성 속의 장기 성장

중장기적으로 LG에너지솔루션은 2030년까지 매출 70조원을 달성하고, 배터리 업계 세계 1위로 도약하겠다는 비전을 제시하고 있습니다.

S&P 글로벌에 따르면 2025년 세계 전기차 판매는 1510만대, 시장 점유율은 16.7%로 확대될 전망입니다. 시장이 다시 확장된다면, LG에너지솔루션도 수혜가 가능합니다.

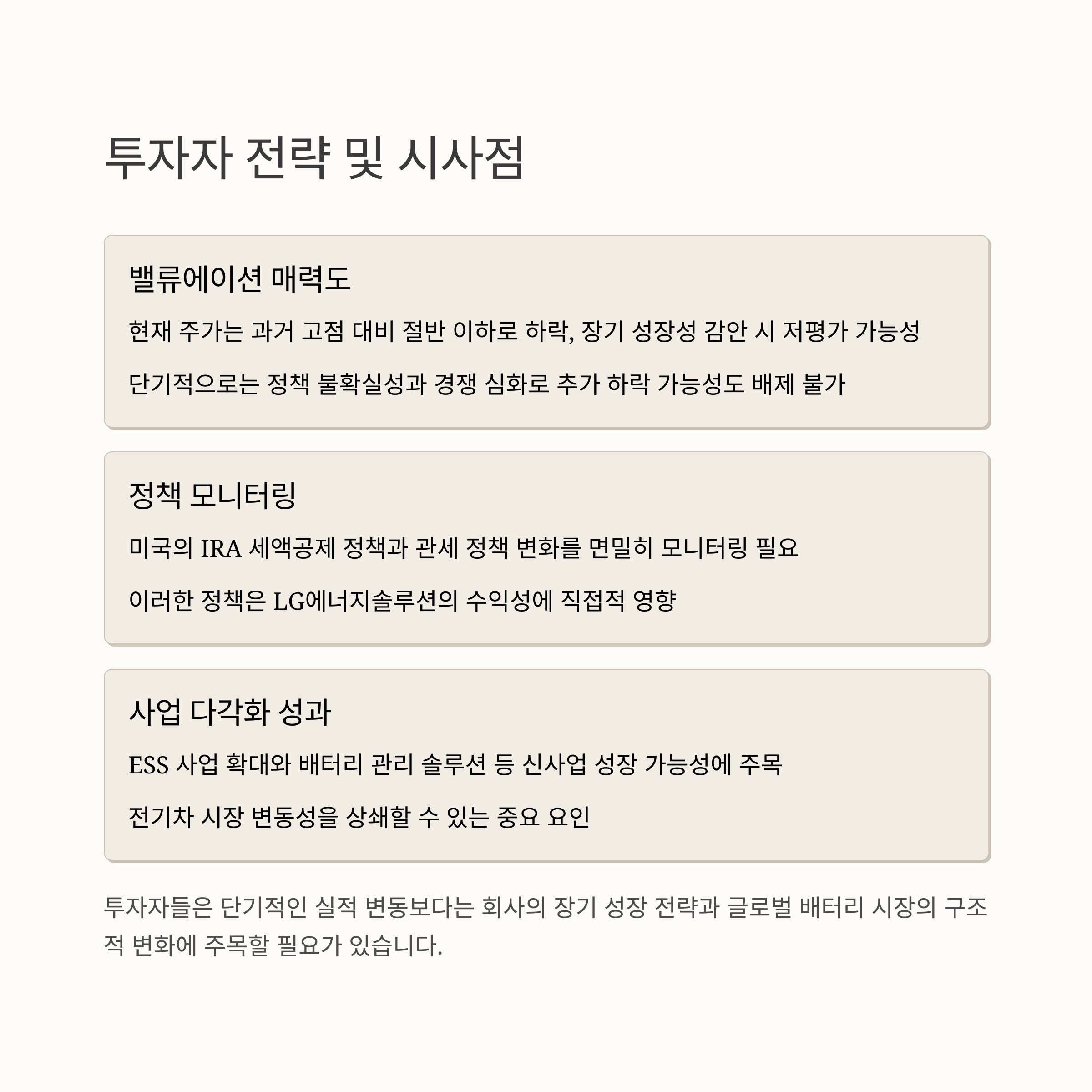

투자자 전략: 위험 회피보다 전략적 접근 필요

현재 주가는 고점 대비 절반 수준으로, 밸류에이션 측면에서 매력적일 수 있습니다. 그러나 정책 변화와 경쟁 심화는 여전히 주요 리스크입니다.

투자자라면 다음을 고려해야 합니다:

- 단기 실적보다 장기 전략에 주목

- IRA 및 AMPC 정책 변화 모니터링

- ESS 등 비전기차 사업 성장 가능성 점검

결론: 지금은 '저점 매수'일까?

LG에너지솔루션의 주가는 현재 구조적인 변화를 겪고 있습니다. 정책에 의존하는 수익 구조, 중국 기업과의 경쟁, 시장 불확실성 등은 단기 리스크입니다.

그러나 기술 투자, 북미 생산 강화, 사업 다각화는 향후 반등 가능성을 열어두는 요인입니다. 따라서 현재 주가는 장기 관점에서 기회가 될 수 있으나, 철저한 리스크 관리가 필수입니다.

"2025년은 LG에너지솔루션의 분기점이 될 수 있는 해"라는 점을 기억해야 합니다.

'추천주 분석' 카테고리의 다른 글

| 에이비엘바이오, 기술이전 모멘텀과 함께 주가 상승 여력 충분할까? (1) | 2025.05.28 |

|---|---|

| 삼성바이오로직스 주가 전망: 기업 성장성과 리스크 분석 (2) | 2025.05.22 |

| 글로벌 에너지 수혜주, 비에이치아이의 중장기 주가 전망 분석 (1) | 2025.05.16 |

| HK이노엔 주가 전망: 케이캡 미국 임상 3상 성공이 가져올 글로벌 성장 스토리 (0) | 2025.04.26 |

| 한국콜마 주가 전망: K-뷰티 성장과 선케어 수출이 이끄는 미래 가치 (0) | 2025.04.26 |

댓글